全网整合营销服务商

电脑端+手机端+微信端=数据同步管理

免费咨询热线:4009-999-999

电脑端+手机端+微信端=数据同步管理

免费咨询热线:4009-999-999

②JUUL仍可能受到更多政策和舆论限制★。JUUL仍为美国市场最大的雾化电子烟品牌★,政策和舆论对其关注度更高,一贯的营销优势因此受到很大程度的限制★。

同时,相较众多品牌客户单一的OEM企业★,申洲国际优质客户多元化的特点,也使其具有更强的抗风险能力。由于下游龙头品牌方的强势,众多OEM代工方往往只能选择一个大客户进行深度合作。而申洲国际的下游客户涵盖了耐克★、阿迪达斯两强,快消巨头优衣库和细分龙头彪马★,销售地点也较为分散。因此即使某单一品牌★、单一地区的零售表现出现波动或下滑★,申洲国际的订单量也不至于受到重要影响★,有效缓解了一定的服装行业周期性风险。

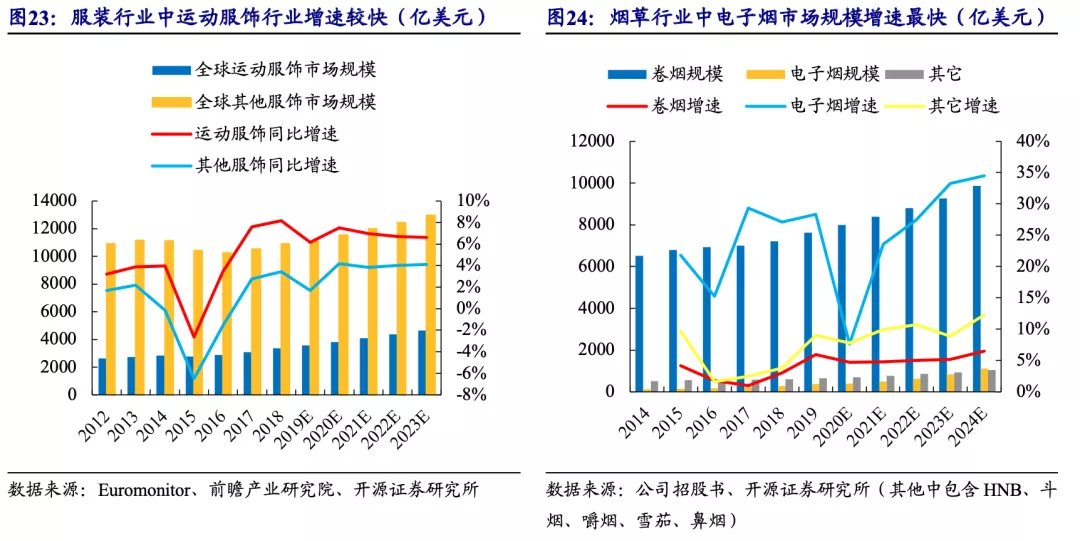

2)虽然蒸汽雾化电子烟的市场规模还不及运动服饰,但雾化电子烟的平均增速有明显优势,并且在整个大行业中的渗透率看有更大的上升空间(2019年运动服饰占整体服饰规模的24★.3%★,电子烟占整体规模的4.2%)★。

而海外产能的布局还具有低成本优势,在贸易环境波动的情况下使公司交付能力更具稳定性★。一方面申洲国际的主要出口市场欧盟,日本分别对柬埔寨★、越南实行免税优惠★,从而位于两国的海外工厂可以有效帮助客户节省贸易成本、灵活安排生产。另一方面,在全球贸易环境不确定性加强的情况下,海外工厂可为客户灵活调配生产,更具抗压性。如申洲国际位于越南的产能已经足够承接目前出口美国的订单总量,可有效避免贸易政策的冲击。

★“FEELM inside”在一定程度上可以类比“Intel inside”★,但FEELM对品牌方的议价权或相对而言更高。Intel inside其实是Intel在20世纪90年代开始启动的营销计划★。只要在其相关的产品广告中打出Intel inside标志,就可以得到来自英特尔的广告费用支持★。而与Intel当时还面临AMD等的竞争不同,FEELM当前在陶瓷雾化芯领域绝对领先★。下游客户需要依赖其的陶瓷雾化芯技术进行竞争,FEELM也已在消费者心中成为陶瓷雾化技术顶尖的代表★。因此相对于Intel的广告营销计划,FEELM inside更属于依赖技术优势形成的强议价权★,主动打造技术品牌力。

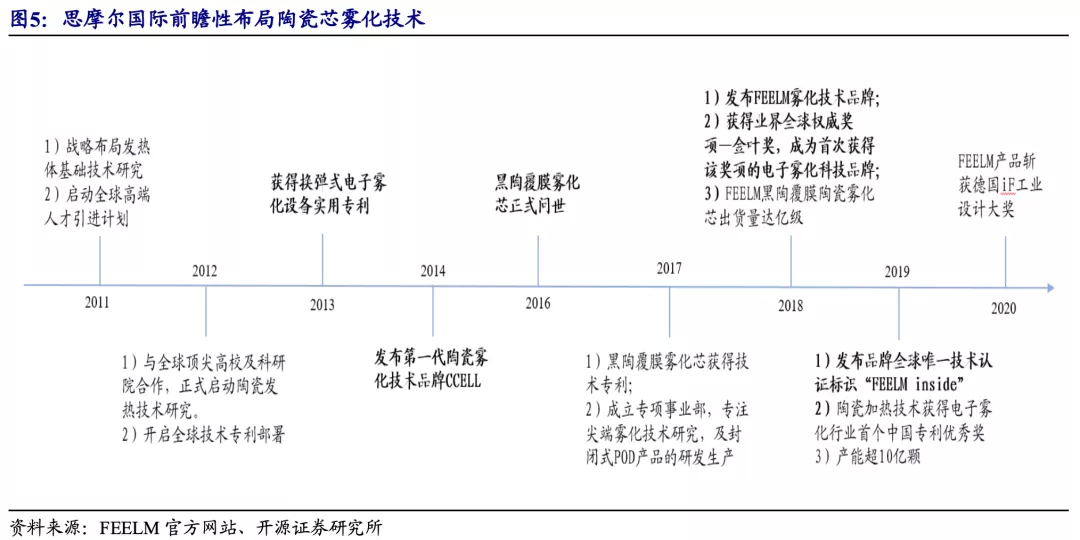

首先★,思摩尔国际也是依靠卓越的前瞻性★,率先加码陶瓷雾化领域,从而切入龙头品牌的供应体系。在FEELM陶瓷雾化芯量产之前,由于棉芯口感还原度高,雾化小烟市场基本以JUUL代表的棉芯产品为主导。而思摩尔国际在2012年即极具前瞻性的开始启动陶瓷加热技术的研究★,并经过多代改良于2018年实现FEELM陶瓷雾化芯技术的量产。而在2018年,雾化小烟市场中JUUL一家独大,Vuse★、NJOY等品牌希望寻找一些差异化优势与其抗争。因此,思摩尔国际凭借其绝对领先的陶瓷雾化芯技术顺利切入了该部分龙头品牌的供应体系★。

而回顾思摩尔国际的发展史和已有的客户结构,可以发现其和申洲国际的相似之处★:

例如,公司研发的cCELL技术深度契合CBD/THC的雾化需求★,已成为雾化CBD/THC领域的领先技术。思摩尔的cCELL雾化技术与CBD/THC的雾化需求有较高的匹配度。相较传统棉芯,cCELL雾化技术具有明显优势:1)口感更为纯净★;2)防漏液性能出色(CBD价格比烟油明显较贵);3)性能稳定;4)雾化响应更敏捷等。未来若CBD/THC逐步合法化,思摩尔的该项业务也具有较大想象空间★。

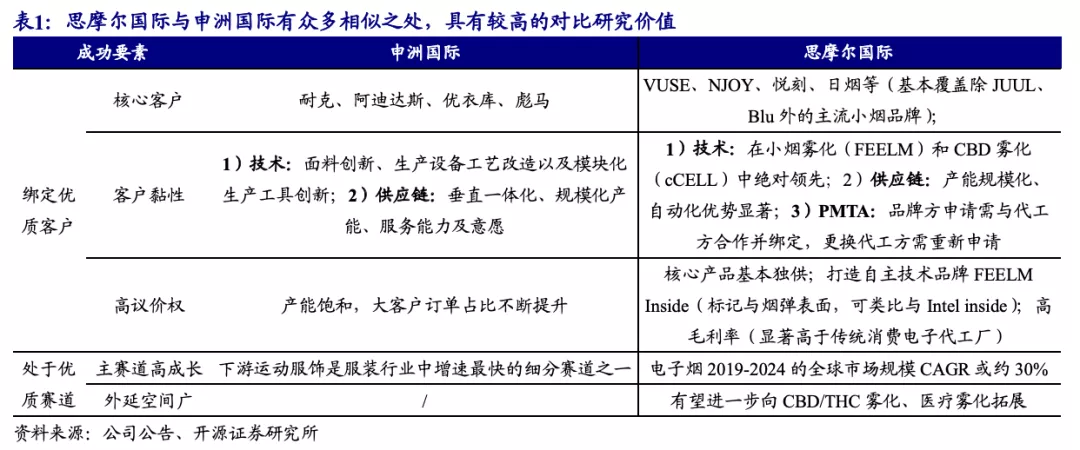

思摩尔的FEELM陶瓷由陶瓷和发热膜构成★:陶瓷经过高温烧结制成碗状结构,发热膜设计成S形附着在陶瓷表面,两者的关系类似于锅和灶★。这样的雾化芯设计主要具有以下特点:

凭借FEELM技术★,思摩尔基本是下游大客户陶瓷雾化芯产品的独家供应商,并且从技术优势上看FEELM陶瓷雾化芯短期内很难被取代:

电子烟代工仍偏向劳动密集型★,思摩尔自动化生产的优势正逐步形成★。包括思摩尔在内★,电子烟代工仍偏向劳动密集型。2019年底,思摩尔生产及制造员工达9047人,占比85★.8%。但思摩尔已经开始积极布局自动化生产转型。广东江门产业园两期项目都将配备一定的自动化生产机装配线。自动化生产的优势未来将体现在两方面:①产能打破人力瓶颈,进一步释放;②单位生产成本下降★,产品优良率提升★。

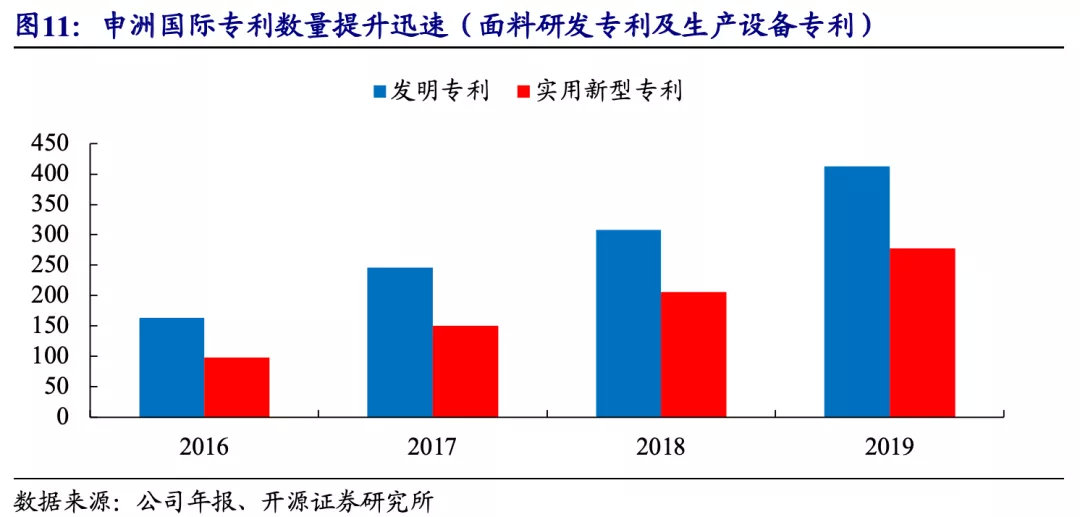

1)面料创新:坯布制造环节主要依赖于生产设备★,门槛较低★,而面料研发具有更高的价值和壁垒★,其高附加值主要来自于特殊功能性纤维设计★、面料结构设计及染整等环节★。申洲国际与客户合作开发面料的代表性案例包括★:与优衣库共同研发的功能性面料Airism、与Nike共同研发的透气面料Tech Fleece以及针织鞋面Flyknit等等,这些面料研发成果均为客户带来了可观的销售成果★。

2)两家公司都依靠技术和供应链优势构建竞争壁垒,提升客户黏性。但思摩尔国际具有更高的技术壁垒,FEELM陶瓷雾化芯技术领先优势明显且是下游客户产品的核心竞争力。并且雾化电子烟有服装行业所不存在的PMTA等政策壁垒★。

思摩尔国际面向NJOY、英美烟草(主要品牌为Vuse)和悦刻主要进行雾化电子小烟的ODM代工。而面向日烟则仍以OEM为主★,代工的产品包括日烟旗下的雾化小烟LOGIC和HNB产品PLOOM★。据我们估算,2019年★,思摩尔国际面向该四大客户的收入约占小烟和HNB代工业务收入的80%(假设2019年面向CBD/THC业务的收入近似为15亿元)★。

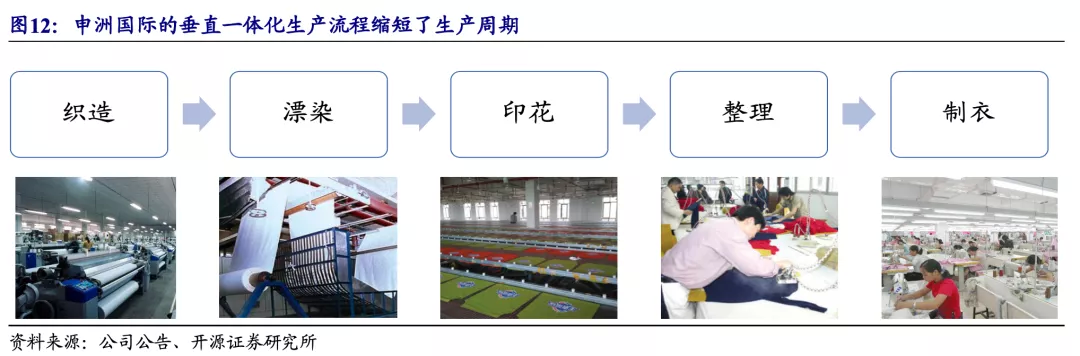

1)垂直一体化生产模式:相较传统单一制衣工厂多环节分工的生产模式★,申洲国际的垂直一体化生产流程涵盖纱线采购、织造★、漂染、印花★、整理、制衣,制衣所需面料均由自身面料工厂生产,更方便公司集中安排生产,提高生产效率★,缩短了生产过程中的繁复沟通流程★。该模式既保障了更稳定的生产交期、也使得面料的供应和使用更具有效率,我们估算申洲国际的平均交货周期可达到约一个月至两个月不等,部分配套辅料充足的订单可实现约15天的快速反应供货★。

3)思摩尔国际拥有更高的议价权★,具体表现为其在下游客户中的订单占比很高,在FEELM陶瓷雾化芯推出后毛利率快速提升,打造产品标识“FEELM inside★”★。

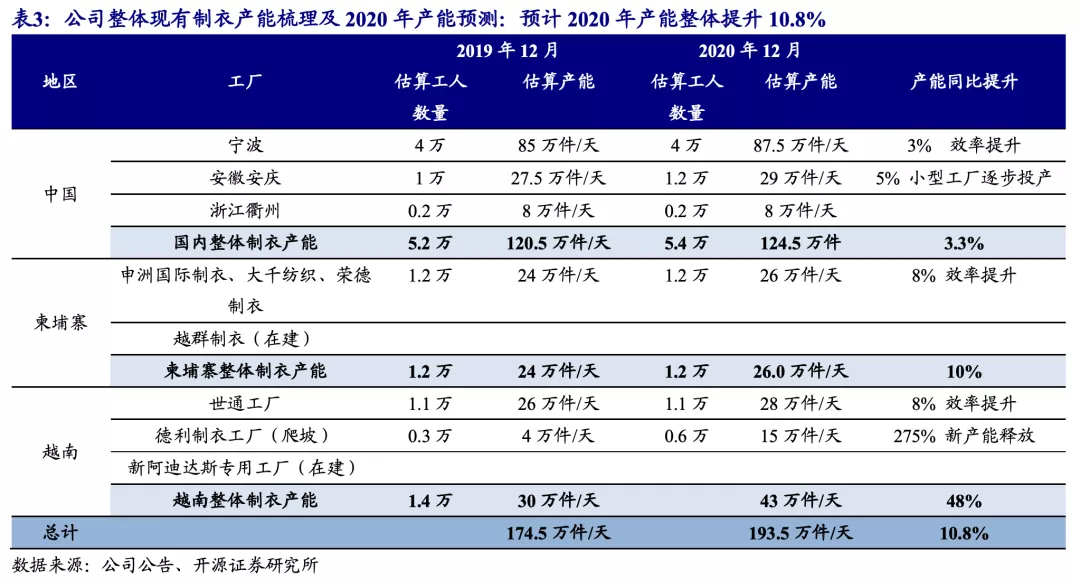

2)海内外完善布局的规模化产能:根据我们估算,截止2019年末★,申洲国际的成衣产能已达到174★.5万/天,处于行业领先水平★。并且公司新建工厂的产能还处于不断释放的过程中,申洲国际规模化产能的优势有望逐步提升。

在供应链上★,申洲国际的优势则来源于其垂直一体化★、海内外完善布局的规模化产能和服务能力及意识构成的稳定交付能力:

3)2020H1:口味烟禁令的边际影响减弱★,市场份额变化趋于平稳。但基于以下因素我们认为Vuse和NJOY或仍具备相比JUUL更好的发展动能:

申洲国际和思摩尔第二个共通点,在于它们的下游均属于优质的细分赛道。从而在深度绑定优质大客户后,它们能够和大客户共同尽享下业发展的红利。

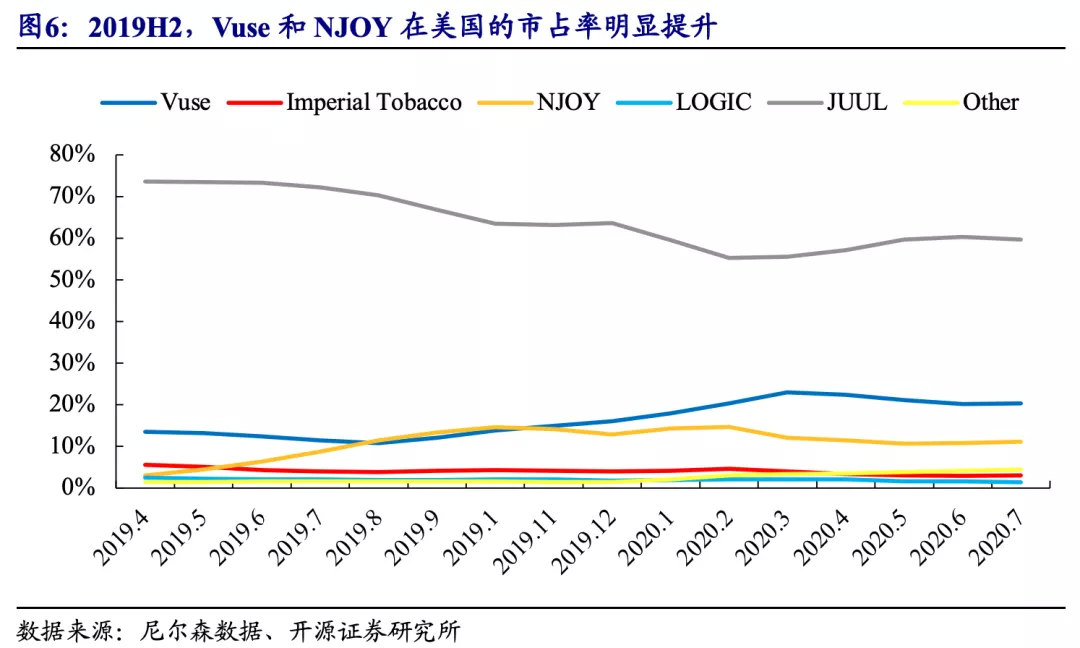

1)2015-2019H1:2015年,JUUL电子烟推出市场★。依靠尼古丁盐技术和时尚便携的经典造型,JUUL几乎依靠一己之力完成了雾化小烟的市场培育★,并于2017年成为最畅销的电子烟品牌。到2019H1★,JUUL在美国市场的市占率已超过70%。

2)并且均处于优质的赛道:申洲国际下游主要客户所处的运动服饰赛道是近年发展最快的细分服装赛道之一;而思摩尔国际所处的新型烟草赛道方兴未艾,可类比并且前景或更优于早期的运动服饰起步阶段。

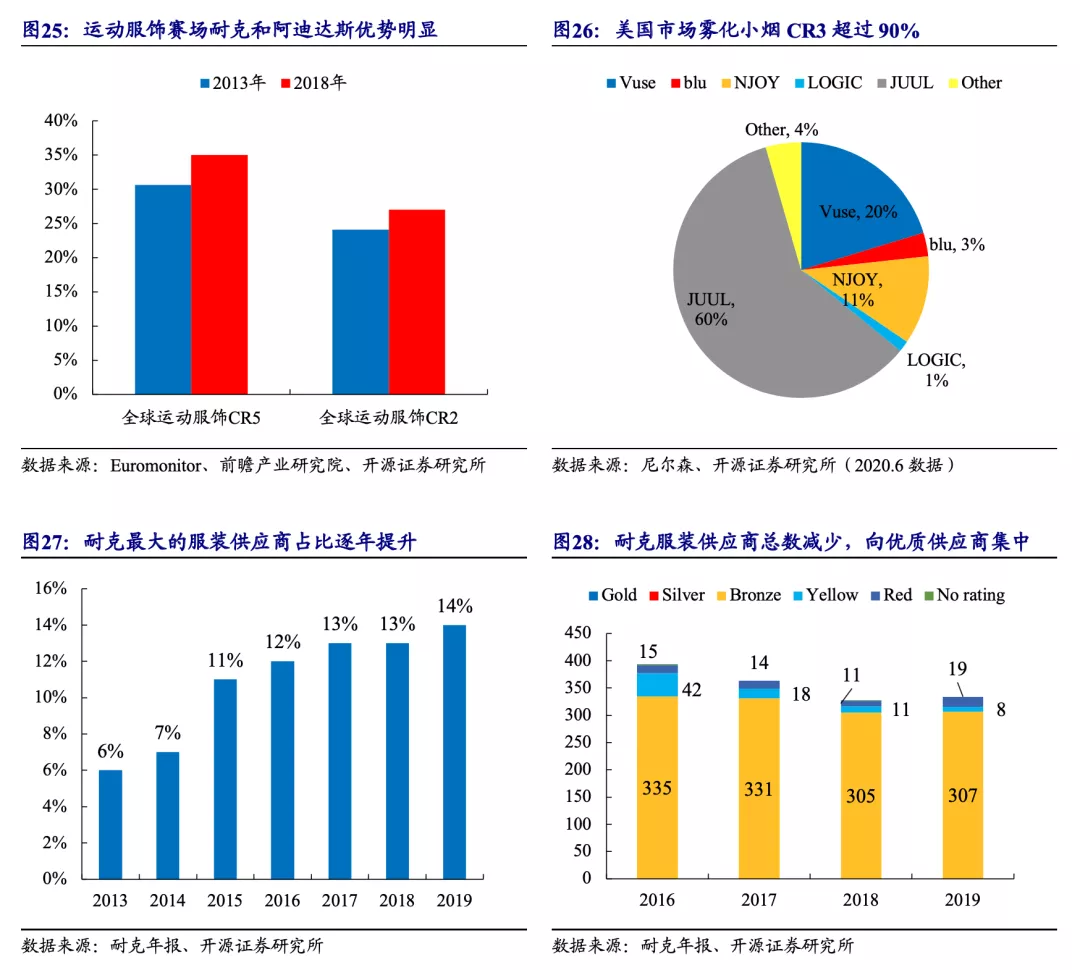

2013年-2018年,全球运动服饰CR5由30.6%提升至35%★,而耐克和阿迪达斯则属于行业中的绝对龙头品牌,两个品牌的CR2由24.1%提升至27.0%。雾化小烟市场的集中度则相对更高,竞争格局更为明朗★。根据2020年6月的数据,美国市场雾化小烟CR3超过90%,JUUL★、Vuse★、NJOY均已成长为市场中具有绝对领先品牌力的龙头品牌★。

申洲国际以卓越的前瞻性★,切入运动服饰优质龙头的供应体系。公司早期以承接日本中高端服装品牌的订单为主,较早地积累了对产品质量及精益化生产的经验,并于1997年开始承接优衣库的部分订单★。之后公司以卓越的前瞻性发现运动服饰赛道的发展潜力,于2005年前后切入耐克、阿迪达斯、彪马等品牌的供应体系★,大幅提升高毛利的运动鞋服订单占比。

2019年公司产能加速扩张,计划建设项目预计将带来产能翻倍式增长★。截止2019年末★,公司共有10个生产基地,工厂端的合计设计产能约15.6亿个/年,各业务线产能压力均得到了明显缓解。而公司计划将于广东江门和深圳继续加码产能建设,逐步取代现有租赁工厂。其中★,江门产业园两期合计新增年产能约25.2亿个★,深圳产业园设计年产能约6.23亿个★。待新增产能释放后,思摩尔产能的规模优势将进一步扩大(竞争对手卓力能官网上披露的现有雾化设备月产能为3000万+件)。

1)思摩尔的FEELM陶瓷雾化芯技术是下游客户抢占市场份额的核心竞争力。在JUUL市场份额仍然显著领先之时,Vuse和NJOY等品牌仍需要FEELM技术的良好使用体验与JUUL争夺市场份额。

由于消费者健康意识提升等原因,运动行业逐渐成为服装零售中增速最快的细分赛道之一。根据Euromonitor★,2012-2023年全球运动服饰市场规模CAGR可达5★.3%,而全球其他服饰市场规模CAGR仅约为1.6%,并且到2023年,全球运动服饰市场规模或可突破4600亿美元★。

而根据思摩尔国际的招股说明书★,2014年-2019年烟草制品市场规模年复合增长率为3.9%,其中卷烟/蒸汽雾化电子烟/其它的CAGR分别为3.2%/24.2%/5.3%。并且蒸汽雾化电子烟在未来数年内仍有望继续保持在烟草行业内领先的增长速度。其2019年-2024年市场规模CAGR有望达到24★.9%。并且到2024年★,蒸汽雾化电子烟的市场规模有望达到1115亿美元★。

2)2019H2:由于JUUL的受众群体很大部分集中于青少年,因此逐渐受到了美国社会舆论的抨击。而JUUL也迫于舆论压力,在口味烟禁令于2020年2月5日正式生效前★,就主动提前下架电子烟。而Vuse和NJOY则趁此空档期,利用大幅降价促销(1美金烟杆活动)和FEELM雾化芯技术优势(JUUL因经典造型限制仍使用棉芯)迅速抢占了部分市场份额。

2)2019年,FEELM发布了品牌标识“FEELM inside”★。包括悦刻在内的烟弹上已经附有了FEELM inside标识,未来FEELM与国内外合作生产的雾化设备上都会逐步带有该标识。

申洲国际面对品牌方的较高议价权★,主要体现在其产能饱和★,大客户订单占比不断提升★。以下四张图可看出★,自申洲国际和其四大核心客户深化合作以来,客户自身的鞋服增速VS申洲国际来自于该客户的订单收入增速★,由图可知,公司来自于耐克、阿迪达斯、彪马的订单收入均保持着高于品牌自身鞋服收入的增速,表示下游客户给予申洲国际的订单比重逐步提高,合作不断深化。而由于下游订单需求旺盛,公司产能长期处于供不应求的状态★,囿于产能限制还存在主动拒绝大客户订单的情况★。

日烟是思摩尔仅存较少的OEM客户★,其产品技术仍存在提升空间(雾化小烟Logic仍使用棉芯★;HNB产品Ploom受IQOS专利限制★,使用体验存在一定差距)★。但日烟也在积极推动产品技术升级★。2019年,日烟推出Ploom S,在加热技术上采用了与Glo类似的环状式加热,加热温度达到200℃。2020年7月★,日烟进一步推出升级版Ploom S 2.0。

同时★,思摩尔国际已有的NJOY、英美烟草、日烟和悦刻四个大客户★,也都属于下业中具有良好发展动能的优质公司★。

未来★,日烟依托全球HNB渗透率最高之一的日本市场和持续积极的研发投入(根据烟草科教网,日烟2020年预计在电子烟领域还将投入10亿美元研发费用),有望继续为思摩尔稳定贡献订单增量。从过往数据看,思摩尔源于日烟的收入也保持稳定增长★,2016-2019年收入CAGR达64★.4%★。

通过对比研究,我们可以发现思摩尔和申洲国际的成功要素均源于两点★:①核心在于深度绑定行业核心客户,构筑无法取代的产业链地位★;②同时又处于优质细分赛道,从而与核心客户共享行业发展红利。

风险提示:新型烟草监管政策变化、下游大客户市场开拓受阻★、消费电子代工厂等竞争对手进入使市场竞争加剧等。

1)思摩尔占下游客户订单的占比很高。思摩尔在陶瓷雾化芯技术上有绝对优势★。因此Vuse、NJOY和悦刻等下游大客户的陶瓷芯雾化小烟产品基本都由思摩尔供应。并且思摩尔属于ODM模式★,品牌方不具有核心技术,从而能够拥有较高的议价权。

2)安全性能高:陶瓷雾化芯加热过程中,温度上升更快,温度均匀性更好且范围控制更为精准,从而更大程度得减少了使用过程中醛酮类物质的产生。

因此,两个公司所处的下业都是具有良好成长性和可比性的细分赛道,但电子烟预期增速更快★,并且具有更广阔的增长空间。

此外,思摩尔也在积极布局雾化医疗赛道。2020年4月,思摩尔与AIM Immuno Tech签署了一项材料转让和研究协议(MTA)★,该协议的目的在于在中国进行通过思摩尔吸入给药装置使用AIM旗舰药物Ampligen的疗效研究★。Ampligen已在阿根廷获准用于治疗肌痛性脑脊髓炎、慢性疲劳综合征(ME/CFS),且已在美国完成了3期临床试验。

Vuse和NJOY已成为除JUUL之外市场份额最高的两个雾化小烟品牌,并且与JUUL的差距有望进一步缩小★。我们可以通过回溯雾化小烟市场的发展历程,来梳理雾化小烟市场的竞争格局★:

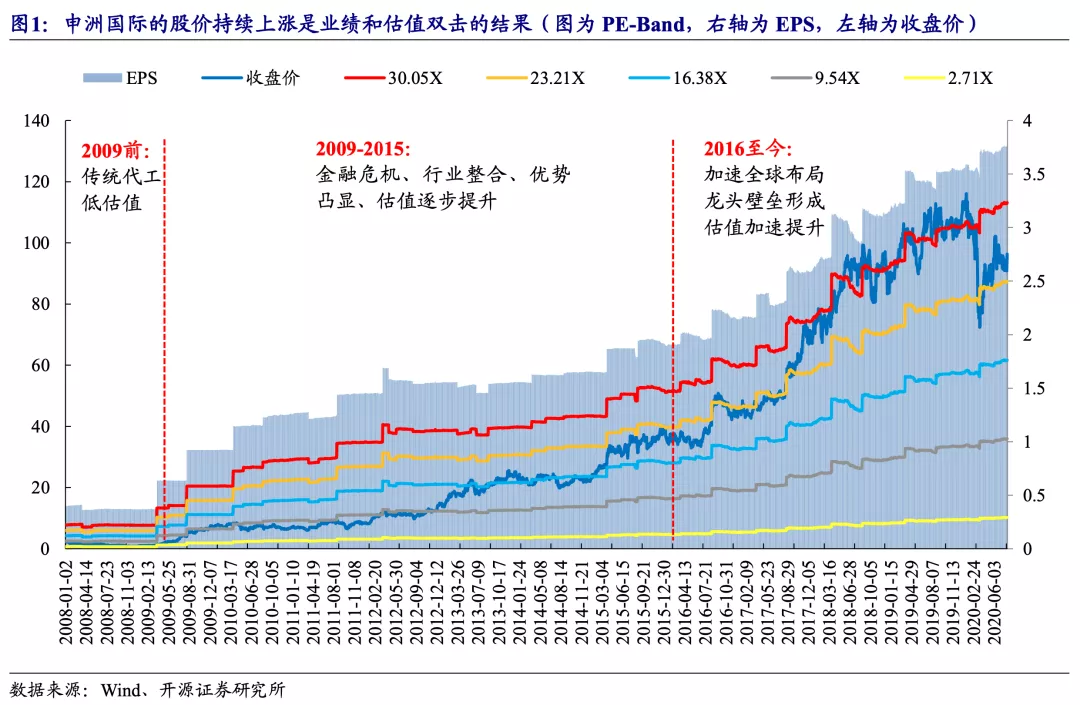

申洲国际股价十年百倍,代工行业也能出“千亿巨头★”。申洲国际以纺织到成衣的OEM/ODM为主营业务★,为传统意义中附加值较低的代工行业。但在2009年起的约10年时间内,申洲国际股价涨幅超过百倍★,市值接近1500亿港元。

1)成功的核心要素均在于绑定了优质的客户:均通过在技术、供应链等方面构筑护城河,深度绑定核心优质客户,并拥有高于一般代工企业的议价权★。

1)两个公司的客户均覆盖了下游有良好发展动能的核心优质品牌。申洲国际包括耐克、阿迪达斯等★。思摩尔国际则覆盖了Vuse★、NJOY等核心雾化小烟品牌★。

而在这两点上,思摩尔相似于申洲国际★,却又在一定程度上更优于申洲国际。①绑定客户的深度上:思摩尔具有相对替代难度更高的技术壁垒和服装行业所不存在的PMTA等政策限制。并且由于技术的替代难度★,思摩尔拥有更高的议价权。②所处赛道上★:电子烟相对增速更快★,未来渗透率提升的扩建更大。并且思摩尔下游应用领域除了电子烟外★,还可继续向医疗雾化等方向延伸。

思摩尔国际(06969)与申洲国际(02313)对比:什么是代工的核心价值

2)FEELM技术领先优势明显,短期内很难被颠覆。思摩尔是市场中极少能够做到基础研究和实践应用并重的电子烟代工企业。而竞争对手往往只侧重其中一点。因此,竞争对手靠简单的模仿很难取代FEELM的地位(一方面有外形专利限制,另一方面陶瓷材质差距大)★。所以,未来可能潜在的颠覆可能主要为新材质的开发,但从已有成果看★,陶瓷仍然是最佳材料★。

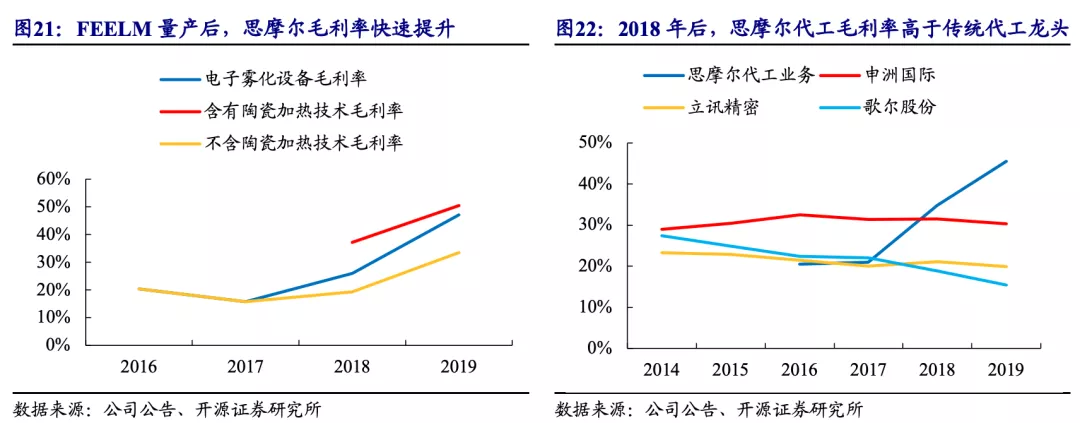

3)从毛利率上,我们也可以看出FEELM技术的高议价权。在FEELM雾化芯产品量产前的2016-2017年★,思摩尔ToB代工业务毛利率处于20%左右,与立讯精密、歌尔股份等传统电子代工企业非常接近。2018年,FEELM雾化芯实现规模化量产,思摩尔代工业务的毛利率由此快速提升★。2019年,公司ToB端电子雾化设备业务中含有和不含陶瓷加热技术的产品毛利率分别为50★.3%和33★.5%,整体代工业务毛利率提升至45.5%,显著高于立讯精密等传统电子代工企业★,并超过申洲国际。

申洲国际十年涨幅近百倍,说明代工行业也可造就“千亿龙头★”。通过深度对比★,可发现思摩尔国际(06969)和申洲国际(02313)的成功均源于两点★:①核心在于深度绑定行业核心客户,构筑无法取代的产业链地位;②同时又处于优质细分赛道,从而与核心客户共享行业发展红利。而在这两点上★,思摩尔国际相似于申洲国际★,却又在一定程度上更优,因此我们更加坚定的看好公司的核心价值★。维持盈利预测不变★,预计公司2020-2022年归母净利润为29.76/41★.93/60★.11亿元★,对应EPS分别为0.52/0.73/1.05元★,当前股价对应PE为66/47/32倍,维持★“买入★”评级。

而下游市场良好的竞争格局,则有利于申洲国际、思摩尔国际等龙头代工厂的发展:①以耐克为例,耐克最大的服装供应商的订单占比逐年提升★,由2014年的7%提升至2019年的14%,且其服装供应商总数有显著下降,向更优质的Bronze级别集中,而耐克的目标是在2020年拥有100%Bronze及更高级别的工厂★。②对于雾化小烟市场,由于JUUL★、Vuse和NJOY三个品牌基本垄断市场。并且三个品牌的供应体系已经基本稳定,其他代工厂商新进难度较高。

本篇报告后文将以客户和赛道两个角度作为落脚点★,对思摩尔国际和申洲国际进行详尽的对比梳理★,希望以此展望思摩尔国际的未来。

3)服务能力及意识:申洲国际令客户认可的交付能力背后还有其作为龙头代工企业的服务能力和服务意识。例如,2018年,为了将彪马和阿迪达斯等大客户的加急订单及时交付,申洲国际选择了以空运的方式将货物运送至北美和欧洲,由此2018年申洲国际的运输费用高达2亿元左右★。

从公司业务发展的外延空间看★,申洲国际未来预计将继续深耕服装代工赛道。而思摩尔则相对具有更广阔的外延发展空间,未来有望进一步拓展CBD/THC★、医疗雾化等领域。

户我们认为思摩尔国际和申洲国际最核心的共通点在于:两者均通过打造研发、供应链等核心优势,在发展过程中深度绑定了下业中的优质客户,并享有优于一般代工企业的高议价权。

思摩尔另一大客户悦刻,则已成为国内雾化小烟行业的独角兽企业。国内雾化小烟市场没有传统烟草公司参与,主要以靠风投融资的初创品牌为主★。而在政策频繁打压且未来走向尚不明朗的情况下,行业内的融资逐步向头部品牌倾斜,进而形成悦刻强者恒强的局面。根据蓝洞新消费报道★,2019年8月★,悦刻创始人透露悦刻累计的融资额,是国内第二至第十名电子烟品牌融资总额的数倍。

回溯申洲国际的股价上涨,可以发现这是业绩和估值双击的结果★。申洲国际的EPS在此期间稳步提升超3.5倍。而持续稳定的业绩增长★,也让市场对申洲国际的认知逐步跳脱出传统的代工企业,并更多认识到其背后深厚的竞争壁垒。进而在港股这个偏低估值的市场中,申洲国际的PE(TTM)也由2009年的10倍左右★,逐渐上升至2018-2019年的30倍左右。

2)生产设备工艺改造以及模块化生产工具创新:申洲国际多年来投入的生产设备改造主要针对环保排放要求及生产效率进行设备改进★。例如,截止2018年,公司面料工厂的设备更新改造大部分已经完成★,水★、电等资源的消耗继续下降★。而提升制衣效率方面,公司一直强调“模块化生产★”,即对某一款式的服装制造特定的生产模具★,从而有利于提升制衣工人的效率★,提升产品标准化程度。此方法的应用前提不仅需要公司配备强有力的研发团队★,更需要有单一款式足够规模化的订单,若订单过于分散★,那么为某一个单独款式研发生产工具是缺少经济效益的。

美国烟草上市前审查的PMTA流程中必须有代工方参与,并且产品申请需要与代工方进行绑定。如思摩尔配合客户进行PMTA申请时,需要提供样品和文档,并且工厂也需要通过检验。而客户如果需要更换代工方★,则其产品需要重新通过PMTA申请★。因此★,由于PMTA申请费用高(根据JUUL、悦刻等情况看,普遍在2000万美元左右)、申请周期长,预计在产品通过PMTA后,品牌方一般不会轻易更换代工方★。所以思摩尔作为Vuse★、NJOY和悦刻等陶瓷雾化芯小烟的主要供应商,因PMTA申请的流程限制,客户黏性又有了明显的提升。

技术和供应链优势同样也是思摩尔深度绑定大客户的关键所在。并且在此基础上,PMTA等政策限制也进一步提升了思摩尔与大客户的合作黏性。

1)服装和烟草行业均为全球市场规模超万亿美元的大行业,均有孕育快速增长细分赛道的广阔空间。

3)口感体验好★:加热温度直接影响抽吸体验感。FEELM的均匀加热性能能够有效减少局部碳化,再结合陶瓷导液性,能够有效减少★“焦味”★。在口感还原度上,相较其他陶瓷雾化芯,FEELM雾化芯与棉芯的差距已明显缩小★。

依靠资金优势和FEELM雾化芯技术,悦刻正处于加速扩张期★。2018年4月至2019年9月,悦刻电子烟烟弹产量增长超过160倍。根据蓝洞新消费,2020Q1悦刻在国内市场一家独大,在消费者中的心智占有率超过60%★。2019年9月,悦刻启动美国PMTA申请项目,预计将于2021年底提交申请,耗资预计达1.5亿元。若PMTA申请成功,悦刻品牌力将进一步提升,并有望逐步打开海外市场。

对比两个行业★,可以发现:1)服装和烟草行业均为全球市场规模超万亿美元的大行业★,均有孕育快速增长细分赛道的广阔空间。2)虽然蒸汽雾化电子烟的市场规模不及运动服饰,但雾化电子烟的平均增速有明显优势,并且在整个大行业中的渗透率中有更大的上升空间(2019年运动服饰占整体服饰规模的24.3%★,电子烟占整体规模的4.2%)。3)从拓展空间看,申洲未来预计将继续深耕服装代工赛道。而思摩尔国际未来则有望从雾化小烟进一步向医疗雾化等领域拓展。

因此,通过与十年百倍股申洲国际进行对比,我们更加坚定得看好思摩尔国际的核心价值。维持盈利预测不变★,预计公司2020-2022年归母净利润为29.76/41.93/60★.11亿元★,对应EPS分别为0.52/0.73/1.05元,当前股价对应PE为66/47/32倍,维持“买入”评级。

1)导液和防漏液性能好★:雾化芯中的陶瓷是特殊的“多孔陶瓷”★,内部具有很多细小的微孔(平均孔径相当于发丝的五分之一)★。因此,借助表面张力和毛细作用,液体可以均匀地深入雾化芯中,并吸附在雾化芯表面。

耐克、阿迪达斯★、彪马、优衣库四大优质客户的业务快速增长★,由此成为了申洲国际长期发展的持续推动力★。2014-2019年,申洲国际前四大客户的收入占比基本稳定在80%左右★。而该四大客户自身业务也一直保持着较快增长★。耐克和阿迪达斯是运动服饰行业中稳定保持前二的龙头品牌。彪马在细分市场也拥有较为强劲的竞争实力。优衣库则是世界知名的休闲服饰品牌★。整体看,这四个品牌自身的服装业务增速在2014-2019年基本处于10%以上,从而为申洲国际发展提供了持续推动力★。

新型烟草监管政策变化、下游大客户市场开拓受阻★、消费电子代工厂等竞争对手进入使市场竞争加剧等★。

①Vuse和NJOY依靠思摩尔的FEELM陶瓷雾化芯技术拥有更好的使用体验,而JUUL由于不愿意放弃经典的超薄造型★,仍在使用棉芯技术。并且由于多名核心技术人员(包括首席科学家Don ALD Graff等在内)相继离职,JUUL再设计出颠覆性技术产品的难度在提升。FEELM陶瓷雾化芯技术有望在较长时间内保持领先。

*请认真填写需求信息,我们会在24小时内与您取得联系。